- PayPayって個人情報を登録してるけど、匿名でやり取りできるの?

- アカウント売買で稼いでいくにはPayPayは必須?

- PayPayを使ううえでの注意点などがあれば聞いておきたい!

PayPay送金は完全に銀行振込の代替となるわけではなく、使ううえで大きな落とし穴があります。

私はRMT歴6年のユーザーです。この記事ではRMTに特化してPayPay送金の注意点と使い方について解説します。

この記事を読めばPayPay取引について一通り理解できます。

PayPay送金は匿名でやり取りできます。アカウント売買の8~9割がPayPayで行われており、SNS取引をするならPayPayは必須です。

ゲーム・SNSアカウント売買(RMT)でPayPay送金が主流な5つの理由

アカウント売買でPayPay送金が主流になる点として以下の特徴が考えられます。

- 匿名で送金できる

- 審査なしで誰でもアカウントを作れる

- 銀行やコンビニからチャージできる

- 使えるお店が多い

- 即反映される

銀行振込であれば、本名を伝えなければいけないという大きなハードルがあります。さらに振込が反映されるまでに時間がかかったり、振込ミスが起こったりすることもあります。

ギフトカードであれば使用用途が限られたり、受け取りがわかりにくいなどのハードルがあります。

PayPayは学生でも手軽に匿名でお金を送り合えるという点がもっとも大きいでしょう。銀行口座を登録すれば、自分の銀行口座にも出金できるのでわざわざ銀行振込をしてもらう必要がなくなりました。

PayPayを使う前に知っておきたい3種類の残高

PayPayを使う前に知っておきたい3種類の残高は以下のとおりです。

- PayPayポイント

- PayPayマネーライト

- PayPayマネー

残高の確認方法はウォレット→内訳から確認できます。

1.PayPayポイント

| 項目 | 内容 |

|---|---|

| 本人確認 | 不要 |

| チャージ | |

| 送る機能 | |

| 受け取り | |

| 出金 | |

| 支払い | |

| 有効期限 | あり(付与条件による) |

| 主な用途 | PayPay加盟店での支払い |

| 特徴 | キャンペーン還元などで付与されるポイント |

PayPayポイントはキャンペーンや買い物をした際に付与されるものです。出金や送金には使えませんが支払いには使えます。

PayPayのポイント運用をして増やすこともできます。買い物以外で付与されたポイントには期限付きのものもあります。

2.PayPayマネーライト

| 項目 | 内容 |

|---|---|

| 本人確認 | 不要 |

| チャージ | |

| 送る機能 | |

| 受け取り | |

| 出金 | |

| 支払い | |

| 有効期限 | 基本なし |

| 主な用途 | PayPay残高としての支払い・送金 |

| 特徴 | 本人確認なしで利用できるが、銀行出金は不可 |

PayPayマネーライトは本人確認していないユーザーや一部方法でチャージした際の残高です。マネーライトは送金や一部の支払いはできますが、出金はできません。

本人確認をしているユーザーであっても、マネーライトで送金された際にはマネーライトとして残高に追加されます。

3.PayPayマネー

| 項目 | 内容 |

|---|---|

| 本人確認 | 必須 |

| チャージ | |

| 送る機能 | |

| 受け取り | |

| 出金 | |

| 支払い | |

| 有効期限 | 基本なし |

| 主な用途 | 支払い・送金・銀行出金 |

| 特徴 | 本人確認済みユーザー向けの残高。最も自由度が高い |

PayPayマネーは出金ができるお金です。すべての支払いにも送金にも使えます。ただし、本人確認をしていないユーザーに送金する際にはマネーライトに変換されます。

税金の支払いやAmazonでの買い物にも使えるようになるため、自由度が増します。

本物のお金のように扱えるのがPayPayマネーです。

PayPayのチャージ方法

PayPayのチャージ方法は以下のとおりです。

- 銀行口座

- セブン銀行ATM/ローソン銀行ATM

- Yahoo!フリマ/Yahoo!オークションの売上金

- 金融商品取引等に基づくチャージ

- PayPayカード

- PayPayクレジット

- ソフトバンク・ワイモバイルまとめて支払い

連携するために本人確認が必要になるものもあります。

本人確認をしていてもソフトバンク・ワイモバイルまとめて支払いはマネーライトでのチャージとなってしまうので注意しましょう。

PayPayの4つの送金方法

アカウント売買(RMT)で使われるPayPay送金方法は以下のとおりです。

- ID宛に送信

- 受取リンク

- QRコード

- 請求リンク

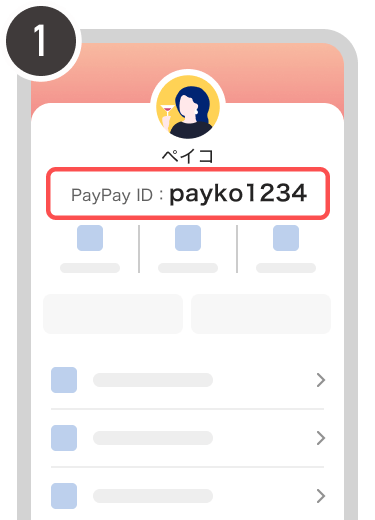

1.ID宛に送信

ID宛に送金する方法では、自分のIDを相手に伝えて検索を行うことで送れます。自動受取機能を設定しておくことで自動で受け取りもできる点から活用されている方法です。

1回やり取りした際に友達追加ができるので、2回目移行はスムーズにやり取りできるようになります。

ただしIDは固有のため、知らない人に伝えたくない人は注意しましょう。

送り方と受け取り方は以下のとおりです。

- PayPayアプリ内のホーム

- 送る

- PayPayID・電話番号・表示名

- 入力&選択

- 送る

受け取りについては自動受取を設定している場合は自動で受け取られます。

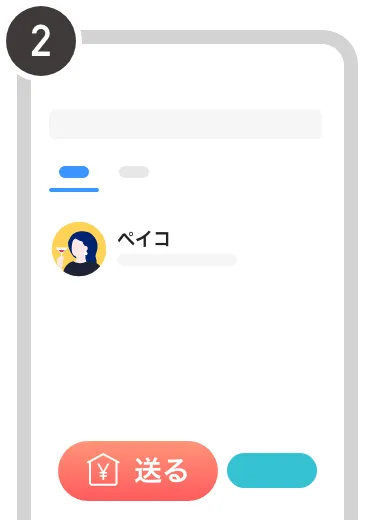

2.受取リンク

受取リンクの送金では、URLを相手に共有することで送金ができる方法です。友達登録をする必要がないので、完全匿名でやり取りしたい場合に最適です。

受取リンクは期限があるので注意しましょう。受取リンクはリンク作成後にキャンセルもできます。

送り方と受け取り方は以下のとおりです。

- PayPayアプリ内のホーム

- 送る

- 送る

- LINEや他のSNSで送る

- 金額入力

- 作成リンクをコピー&トークに送信

3.QRコード

QRコード送金では、自分のQRコードを相手に読み取ってもらうことで送金ができる方法です。1回やり取りした際に友達追加ができるので、2回目移行はスムーズにやり取りできるようになります。

送り方と受け取り方は以下のとおりです。

- アカウント

- マイコード

- リンクをコピーまたはスクリーンショット

受け取りについては自動受取を設定している場合は自動で受け取られます。

4.請求リンク

請求リンクは受取人が請求リンクを発行して送金を行う方法です。受取リンクと間違えて売り手にお金を請求する買い手もいます。

他の方法で代用できるため、アカウント取引で使われることは少なめです。

請求リンクを発行しておくことで、買い手がスムーズに送金できて、金額のミスが起きにくいというメリットがあります。

送り方と受け取り方は以下のとおりです。

- 相手から送られてきたURLを開く

- 金額選択

- 送る

PayPay残高の受け取り方法と受け取られたか確認する方法

PayPay残高は受け取られたかどうかがわかるようになっています。

PayPay送金後のステータスの意味は以下のとおりです。

- 「受け取り待ち」→受け取られていない

- 「受け取り完了」→受け取られた

- 「受け取り辞退」→受取を断った

- 「キャンセル」→送金主がキャンセルした

- 「期限切れ」→受け取られずに期限が切れて返金された

相手の操作があったのは受け取り完了と受取辞退です。ただし、相手が自動受取を設定している場合は、操作していなくても自動的に受け取り完了になります。

相手に操作して受け取ってもらいたい場合には受取リンクで送るのがおすすめです。相手が受取前であればキャンセルしたくなっても送金を取り消せます。

【買い手】アカウント売買でPayPayを使う際の3つの注意点

アカウント売買(RMT)でPayPayを使う際の3つの注意点は以下のとおりです。

- 詐欺られても残高は返ってこない

- 本人確認済みでもチャージ方法によってはマネーライトになる

- マネーライトは一度チャージすると出金できない

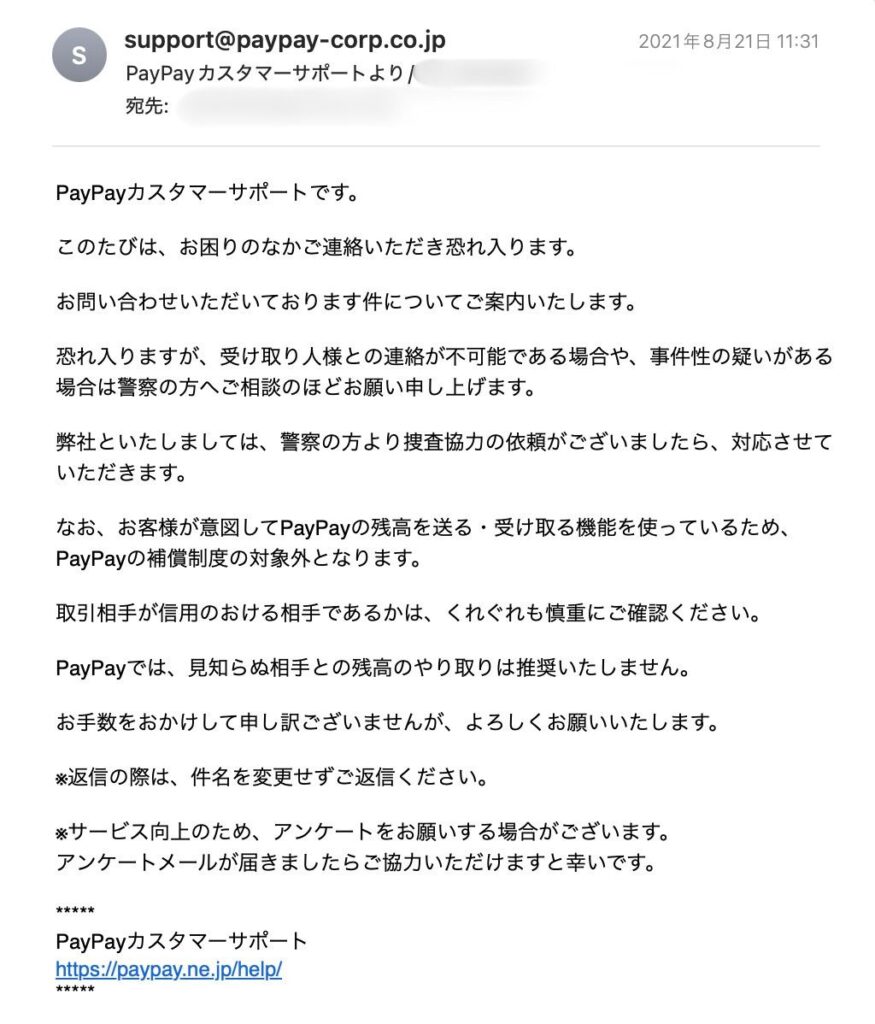

1.詐欺られても残高は返ってこない

PayPayを使う注意点は詐欺られても残高は返ってこない点です。

SNSでの金銭のやり取りに使うことが想定されていないため、詐欺にあって問い合わせしてもサポートは受けられません。

営利目的での利用は禁止されているので詐欺られても泣き寝入りとなります。

2.本人確認済みでもチャージ方法によってはマネーライトになる

本人確認済みでもチャージ方法によってはマネーライトになります。

ソフトバンク・ワイモバイルまとめて支払いはマネーライトでのチャージとなってしまいます。

マネーライトになってしまうと出金できません。買い物や送金でしか使えず、使用用途が限られてしまうので注意しておきましょう。

3.マネーライトは一度チャージすると出金できない

マネーライトは一度チャージすると出金できません。

本人確認前にチャージして、本人確認をしたとしてもマネーになることはないので注意が必要です。

チャージする際には本人確認をした後に行うのがおすすめです。

【売り手】アカウント売買でPayPayを使う際の6つの注意点

アカウント売買でPayPayを使う際の6つの注意点は以下のとおりです。

- 出金が遅い

- 出金時は手数料がかかる

- PayPayマネーを送られてきても本人確認していない場合はマネーライトになる

- 偽リンクが送られてくるリスクがある

- マネロンリスクがある

- アカウントが停止されるリスクがある

1.出金が遅い

PayPayを使う際の注意点は出金が遅いことです。

PayPay銀行を持っていれば、リアルタイムで出金ができます。

頻繁に出金する人はPayPay銀行の口座を作っておくと良いでしょう。

2.出金時は手数料がかかる

PayPayを使う際の注意点は出金時に手数料がかかることです。

PayPay銀行を持っていれば毎回無料で出金できます。

3.PayPayマネーを送られてきても本人確認していない場合はマネーライトになる

PayPayマネーが送られてきても、本人確認していない場合はPayPayマネーライトになります。

受け取ったマネーライトは、本人確認をしたとしてもマネーになることはありません。

PayPayマネーを受け取る際には本人確認が完了した後に受け取りましょう。

4.偽リンクが送られてくるリスクがある

PayPayを使うと偽リンクが送られてくるリスクがあります。偽リンクではログイン情報を抜き取って PayPayアカウントが乗っ取られてしまいます。

偽リンクを見分けるにはLINEに送って確認する方法が有効です。LINEに送ったURLから開いて自動的にPayPayアプリに移動するかどうかで本物か偽物かが見分けられます。

受取リンクでやり取りする際には偽リンクに気をつけましょう。

5.マネロンリスクがある

アカウント売買でPayPayを使う注意点はマネロンリスクがあることです。

詐欺師は、詐欺で受け取ったPayPay(犯罪収益)を使うために、残高を使い切ろうとします。

足がつかないようにするため、送金に使われてしまうこともあります。

マネロンを送られることで、犯罪に関与していると判断されることもあります。予告なくPayPayアカウントが停止されるリスクもあるので注意してください。

6.アカウントが停止されるリスクがある

アカウント売買でPayPayを使う注意点は、アカウントが停止されるリスクがあることです。送金機能を商売として利用するのは利用規約違反になります。

6.サービス利用にあたっての順守事項

(カ)サービスを、次に掲げる行為等、マネー・ローンダリング、テロ資金供与、経済制裁関係法令等に抵触するおそれのある取引、その他換金・両替目的など、提供の趣旨に照らして本来のサービス提供の目的とは異なる目的で利用する行為

・日本の法令に基づく登録を受けずに金融商品取引業や暗号資産交換業、電子決済手段等取引業を行う事業者との取引に利用する行為

・暗号資産または電子決済手段の取引を主な目的として、個人間での譲渡・送金を行う行為

・SNS(ソーシャル・ネットワーキング・サービス)等を利用し、大量かつ不特定多数の者から金銭を集金する行為もしくは譲渡・送金する行為、またはそれらに類する行為

・オンラインカジノ、賭博、もしくはこれらに類する行為に関連する取引に利用する行為

・商業利用目的で、商品の販売代金やサービスの提供対価を個人間での譲渡・送金を利用して受領する行為

・犯罪目的その他不適切な目的で、第三者の指示に基づき当該第三者に代わって譲渡・送金または支払いを行う行為

PayPay利用規約 第1章 総則

アカウントが停止されると PayPayが使えなくなり、今ある残高が没収されてしまいます。解除されない限りお金は返ってこないので、なるべくお金をためておかないことが大切です。

新しいアカウントを作ることも禁止されています。

RMTで稼ぐならPayPayは本人確認したほうが良い

RMTで稼ぐなら PayPayは本人確認したほうが良いです。

本人確認をすると以下のメリットがあります。

- 青のチェックマークがつく

- PayPayマネーが送れる・受け取れる

- 使える残高が増える

- 制限がかかりにくくなる

RMTで稼ぐなら日常使いの送金よりも大金のやり取りが多くなります。毎回マネーライトをもらっていては使いきれません。

本人確認をしている場合としていない場合の違いは以下のとおりです。

| 本人確認 | 24時間以内の送金上限 | 過去30日間の送金上限 | 月間送金上限(1〜31日) |

|---|---|---|---|

| 完了済み | 30万円 | 100万円 | 制限なし |

| 未完了 | 10万円 | 50万円 | 30万円 |

いずれ高レートアカウントを扱っていきたいならPayPayの本人確認はマストになるでしょう。

PayPay側に目をつけられると本人確認していないことで制限がかかることもあります。いつかはしなければいけなくなる可能性もあるので早めにやっておくのが安心です。

PayPayのよくある質問

ここではPayPayのよくある質問に回答します。

まとめ:RMT取引でPayPayを快適に使うなら本人確認しておくのがおすすめ

アカウント売買で使われるPayPayはPayPayマネーライトとPayPayマネーの2種類でした。

送金方法は以下の4種類がありました。

- QRコード

- 受取リンク

- ID宛に送信

- 請求リンク

ただし、PayPay送金を営利目的で使うことは利用規約に違反することを理解しておきましょう。

PayPayマネーライトは出金できません。

本人確認をしていないことで制限がかかることもあるので早めに本人確認を済ませておくのがおすすめです。制限されると残高は没収されるので注意してください。

手数料無料でリアルタイム出金ができるPayPay銀行を作っておくと、快適にPayPayが使えるでしょう。